_edited.png)

Domicílio Fiscal na Holding Familiar: Estratégia para Redução Tributária

- Dr. Nirceu Tavares Mendes

- 17 de mar.

- 2 min de leitura

No contexto de uma holding familiar, a escolha do domicílio fiscal não deve ser encarada apenas como uma formalidade administrativa. Essa decisão estratégica pode gerar impactos significativos sobre a tributação, especialmente no que se refere ao Imposto sobre Transmissão Causa Mortis e Doação (ITCMD), além de influenciar diretamente na eficiência do planejamento sucessório e patrimonial.

O domicílio fiscal é o local onde uma pessoa, física ou jurídica, está registrada para fins tributários. Para as holdings familiares, esse endereço é fundamental, pois determina onde a empresa e seus sócios estarão sujeitos a uma série de obrigações fiscais, incluindo a tributação sobre doações e sucessões. De acordo com a Constituição Federal, o ITCMD sobre bens móveis, como as cotas de uma holding, será cobrado com base no domicílio fiscal do doador ou falecido, e não onde os bens tangíveis da holding estejam localizados.

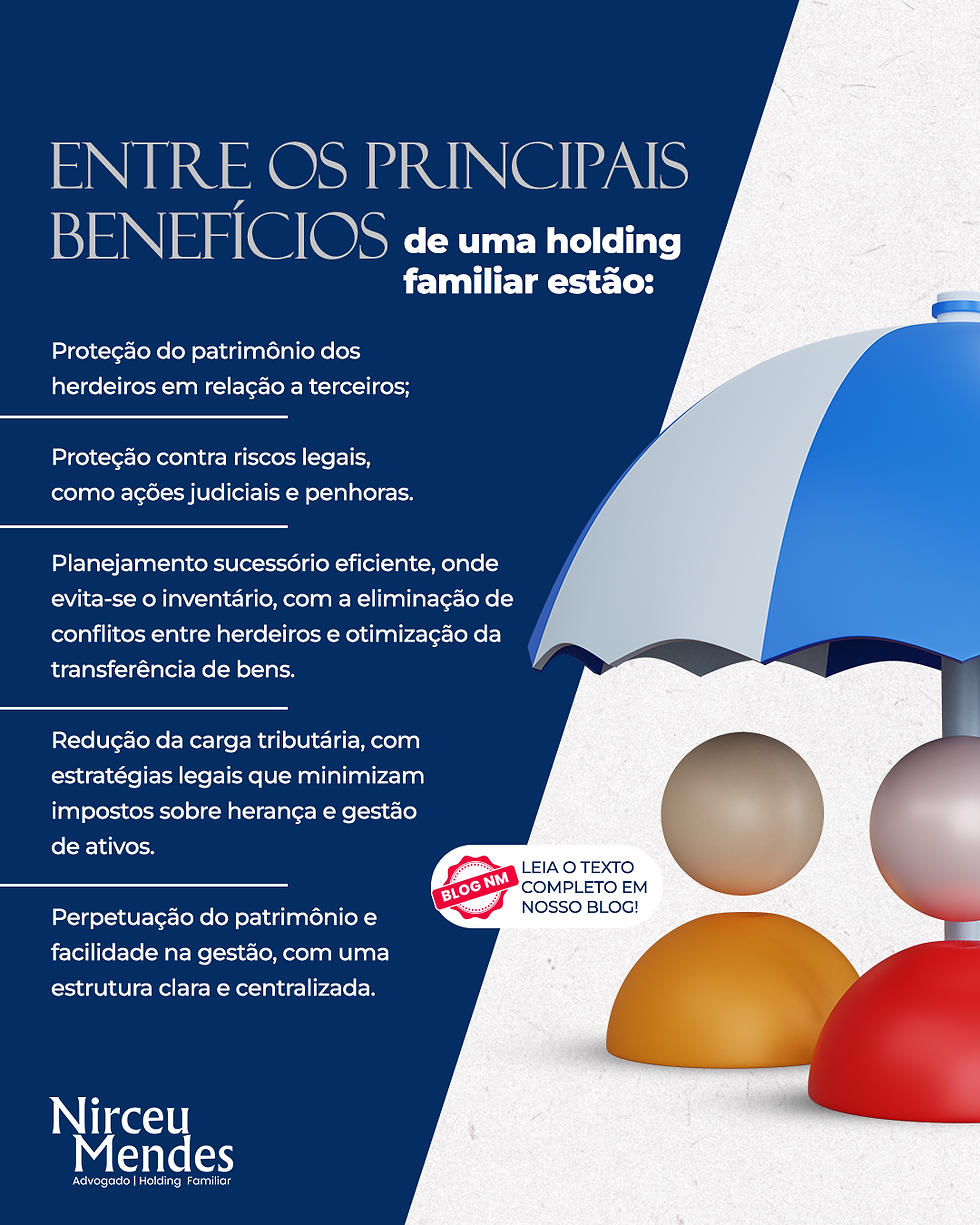

Um planejamento sucessório eficiente por meio de uma holding familiar pode resultar em benefícios significativos, como a redução da carga tributária. Uma das principais vantagens desse modelo é que, ao transferir bens imóveis para a holding, a tributação sobre esses bens, no momento da doação ou falecimento, será calculada com base nas cotas sociais, e não sobre os imóveis diretamente. Isso pode representar uma economia considerável, especialmente para famílias que residem em estados com alíquotas elevadas de ITCMD, como no Rio de Janeiro, onde a alíquota pode chegar até 8%.

Em alguns casos, a mudança de domicílio fiscal de um sócio ou titular da holding familiar pode ser uma estratégia vantajosa. Ao transferir o domicílio fiscal para um estado com alíquotas de ITCMD mais baixas, como no caso de estados que aplicam alíquotas entre 2% e 4%, é possível reduzir significativamente o valor do imposto a ser pago. Além disso, a mudança de domicílio fiscal pode ser acompanhada de outros benefícios, como maior segurança jurídica e fiscal, além de permitir uma gestão patrimonial mais eficiente.

Embora a troca de domicílio fiscal seja uma estratégia válida, ela deve ser feita com cautela e de acordo com a legislação vigente. Não basta apenas alterar o registro junto à Receita Federal; é essencial que haja comprovação da efetiva transferência de domicílio fiscal, por meio de documentos como contas de consumo, contratos de locação ou aquisição de imóveis, entre outros. A mudança deve ser genuína e respaldada por evidências concretas, caso contrário, o fisco pode questionar a validade dessa estratégia, resultando em possíveis autuações.

A escolha do domicílio fiscal de uma holding familiar não deve ser tomada de forma isolada. Ela faz parte de uma estratégia de planejamento sucessório que visa otimizar a tributação, proteger o patrimônio e garantir uma gestão eficiente para as futuras gerações. Consultar profissionais especializados em direito tributário e sucessório é fundamental para assegurar que a mudança de domicílio fiscal ou a constituição de uma holding familiar seja realizada de forma legal e eficiente, maximizando os benefícios e minimizando os riscos tributários.

Se você está considerando otimizar o planejamento sucessório e a tributação de sua holding familiar, entre em contato conosco para uma consultoria especializada.

Comentários